Escenario Local 1°Q Enero 2026

Política, mercados y decisiones que importan

ARGENTINA

Matías Ciocca

1/16/20264 min read

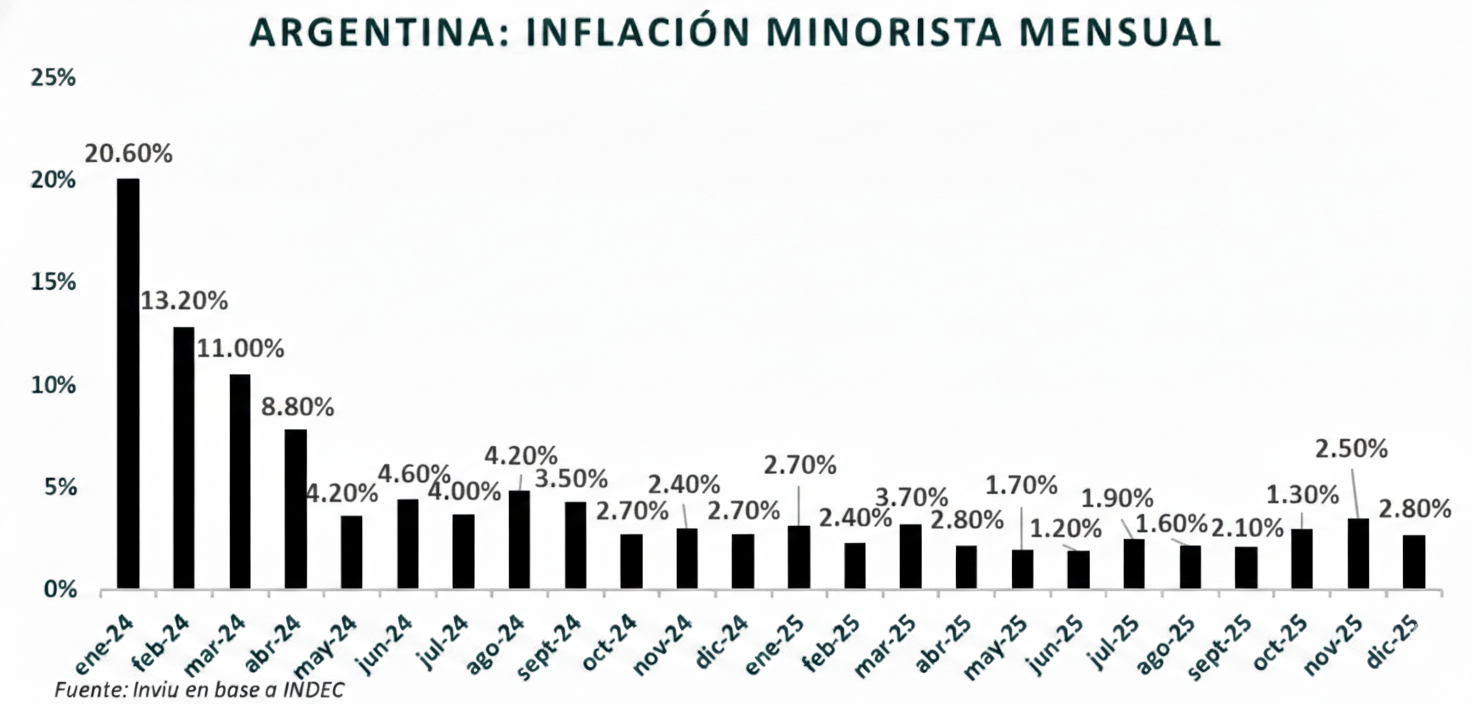

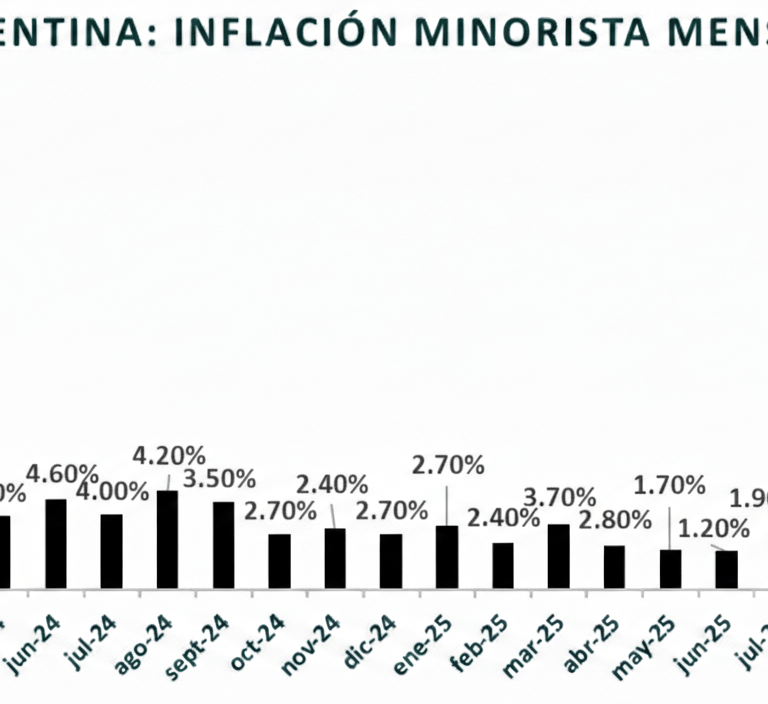

Inflación: cierre de año positivo, arranque con señales mixtas

La inflación de 2025 cerró en 31,5%, el nivel más bajo de los últimos ocho años. Sin embargo, diciembre marcó un repunte mensual al 2,8%, el registro más alto de los últimos nueve meses, impulsado principalmente por subas puntuales en alimentos —en especial carne— y ajustes en transporte y combustibles.

Más allá del dato de diciembre, el mercado sigue viendo este movimiento como transitorio. Las expectativas para el primer trimestre apuntan a una desaceleración gradual, con inflación en torno al 2% mensual en enero y febrero, y un leve rebote estacional en marzo, habitual antes de un segundo trimestre más benigno.

Nuestra lectura es que enero debería mostrar una moderación en el ritmo inflacionario, a medida que se diluye el impacto de los aumentos recientes, especialmente en carne y tarifas. Ajustamos nuestra proyección para enero a 2,3%, con chances de ver registros por debajo del 2% en febrero, antes de una pausa estacional en marzo.

Tasas en pesos: volatilidad por manejo de liquidez

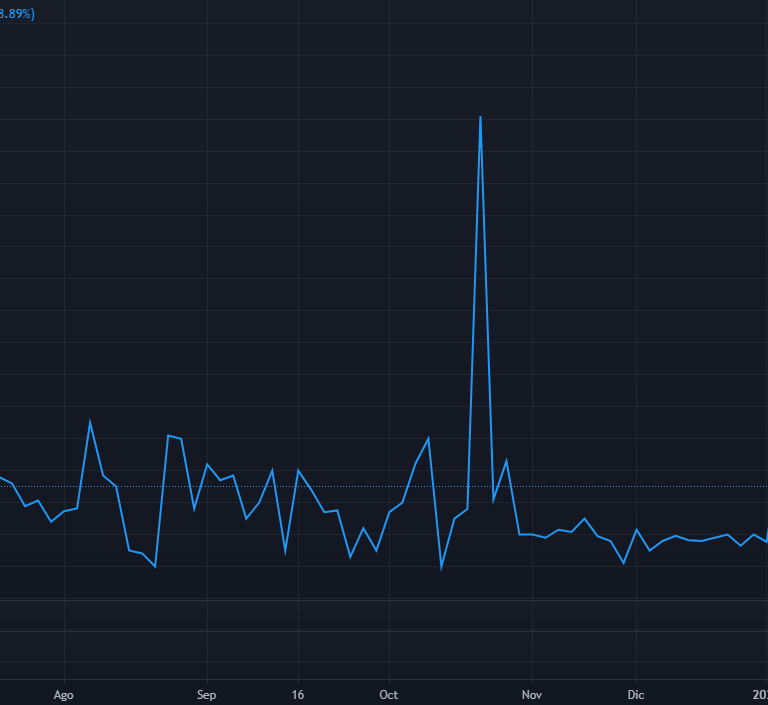

La calma que se observó en las tasas de interés luego de las elecciones se cortó de manera abrupta hacia el cierre del año. En pocos días, las tasas de corto plazo —especialmente la caución, que es donde primero se siente la tensión de liquidez— registraron saltos muy marcados, reflejando un faltante puntual de pesos en el sistema.

Este movimiento no respondió a un cambio estructural en la economía, sino a un problema de administración de liquidez. En el actual esquema monetario, el mercado no se autorregula: depende casi por completo de cuánto dinero el Banco Central decide inyectar o absorber. Cuando la demanda de pesos aumentó y el BCRA no compensó con mayor liquidez, las tasas reaccionaron de inmediato y de forma violenta.

La caución fue el termómetro más claro de este desajuste, con picos que mostraron un sistema operando al límite. El mensaje implícito del mercado fue simple: faltaban pesos. Si bien hubo algunas inyecciones puntuales para evitar que la situación se agrave, el manejo errático y poco previsible de la liquidez explica la volatilidad reciente.

Panorama cambiario

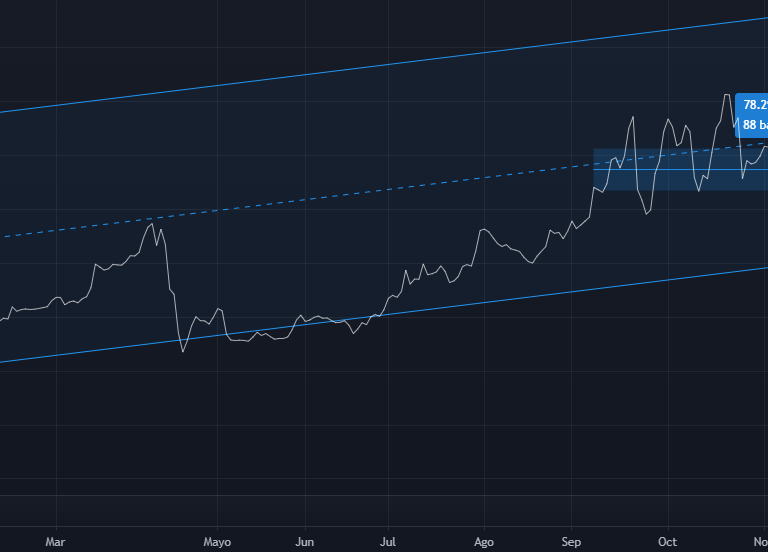

El cierre de 2025 y el arranque de 2026 mostraron un tipo de cambio estable, tanto en el dólar oficial como en las cotizaciones financieras. Esta estabilidad no implica ausencia de demanda. Hacia fin de año y comienzos de enero hubo mayor interés por dolarizarse, pero el Banco Central logró contener el impacto en precios mediante una combinación de intervención indirecta y manejo del flujo financiero. Entrado enero, el escenario se dio vuelta: el BCRA pasó a estar comprador neto de dólares, acumulando adquisiciones relevantes aun en un período que no es estacionalmente favorable para la liquidación de divisas. Esto refuerza la idea de que el flujo financiero —y no el comercial— está siendo el principal sostén del mercado cambiario. Desde una mirada más estructural, el peso se apreció en términos reales en los últimos meses, con un tipo de cambio real que subió alrededor de 20% en los últimos nueve meses. Sumado al mayor nivel de confianza política y a una economía que ya llegó muy dolarizada al cambio de gobierno, el escenario base es de baja volatilidad cambiaria en el corto plazo.

Qué esperar hacia adelante

No se anticipan sobresaltos relevantes en el tipo de cambio en el corto plazo. La volatilidad, si aparece, podría concentrarse más hacia fin de mes por factores estacionales (turismo y pagos con tarjeta). En ese contexto, el BCRA probablemente ajuste el ritmo de compras para evitar una apreciación excesiva del peso.

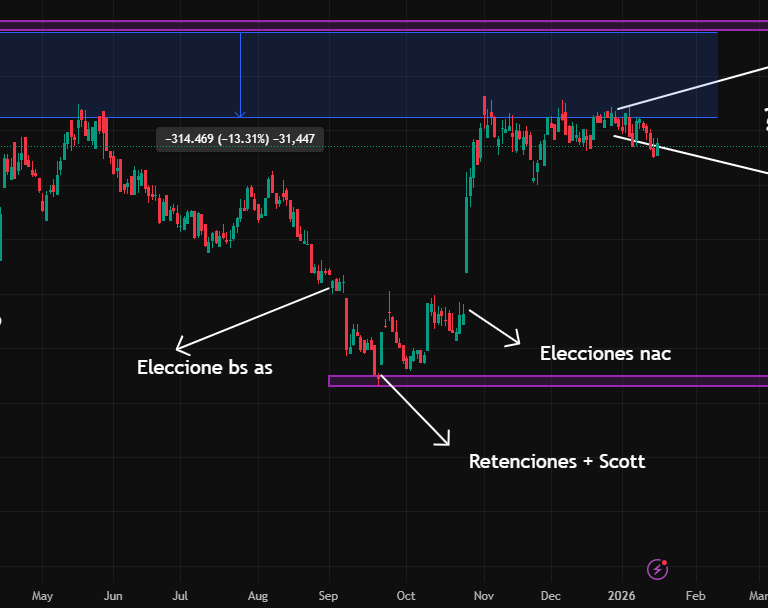

Merval: sin catalizadores claros

El mercado accionario local tuvo un inicio de año débil y volvió a moverse lateralmente, en contraste con el buen desempeño de la renta variable internacional. Medido en dólares, el Merval retrocedió y se mantiene desde hace meses en un rango acotado, reflejando un mercado sin drivers claros para una nueva etapa de subas.

Más allá de la dinámica técnica, el punto central es que las valuaciones actuales ya descuentan un escenario positivo. Para que las acciones locales vuelvan a ganar tracción, no alcanza con expectativas: se necesitan mejoras concretas a nivel macroeconómico que permitan a las empresas generar más ganancias de manera sostenida. Sin crecimiento real de resultados, es difícil justificar precios más altos.

Oil & Gas: fundamentos sólidos, pero más volatilidad

El sector energético continúa siendo uno de los pilares estructurales del mercado argentino, con Vaca Muerta como activo estratégico de largo plazo. Sin embargo, en el corto plazo, las tensiones geopolíticas y la volatilidad del precio del petróleo están sumando incertidumbre, lo que viene impactando negativamente en las valuaciones de las compañías locales vinculadas al sector.

Aunque los fundamentos de largo plazo se mantienen intactos, el ruido externo y la sensibilidad al precio del crudo explican buena parte de la presión reciente sobre las acciones del sector, aun cuando su correlación directa con el WTI sea relativamente baja.

Idea clave para llevarse

Oportunidad en bonos CER que ajustan por inlfación y bonos a tasa fija en pesos para la administración de la liquidez.

Volatilidad en las tasas de caución pero aún asi siguen siendo muy buena alternativa de financiamiento.

Tipo de cambio estable, con apreciación del peso producto de la inflación. Necesidad de poner a trabajar los dólares para evitar perder poder adquisitivo (en pesos y USD)

Acciones y bonos Argentinos con valuaciones muy ajustadas, sin oportunidades a la vista analizando la relacion riesgo/retorno.

Contacto

Ferreyra 698 bis

Rosario, Argentina.