Escenario local Febrero 2026

Política, mercados y decisiones que importan

ARGENTINA

Leonel Brustia

2/12/20263 min read

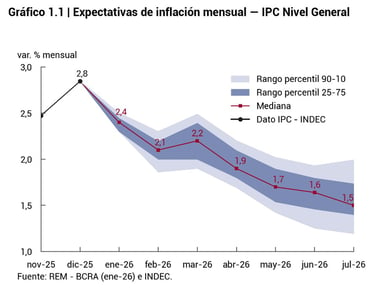

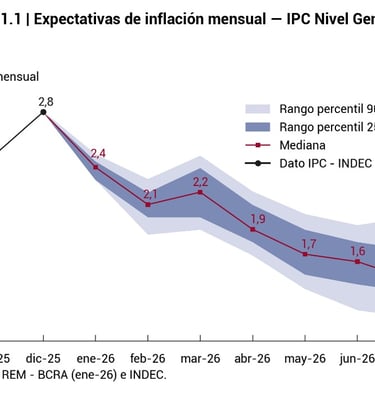

Inflación

La inflación mensual de enero fue del 2,9% siguiendo con la tendencia alcista que comenzó en mayo del año 2025. El aumento, en rasgos generales, es impulsado por el aumento de precios regulados. En este último dato, tuvieron gran relevancia los precios estacionales.

La expectativa de cara al futuro es que la inflación vuelva a descender, ya que no hay fundamentos económicos para que el aumento se vuelva algo sostenido y creciente, como se vio en años anteriores.

Dólar

Desde la fecha de publicación del último informe, el 16 de enero, el dólar oficial bajo desde los $1.470 a los $1.400. Esto se puede considerar algo positivo ya que refleja el aumento de confianza en el plan económico. Vale la pena mencionar que a lo largo del mes el BCRA compró dólares en el mercado para aumentar las reservas internacionales. Previamente se temía que esas compras presionen más el precio del dólar y lo lleven a zonas cercanas a la banda superior, por lo pronto viene pasando todo lo contrario.

Por otro lado, la distancia desde los precios actuales a la banda superior se agrandó, siendo del 12% aproximadamente.

Tasa de interés

La tasa de interés se mantuvo estable si se la compara a las variaciones vistas en los últimos meses del 2025. Estas semanas la tasa de caución a un día operó en el rango del 20% y 30% anual en pesos y aproximadamente 1% anual en dólares.

Vale la pena remarcar que si uno anualiza los niveles actuales de inflación, a un valor promedio de 2,5% mensual, implicaría un 34% anual.

Con ambos datos se puede concluir fácilmente que la tasa de interés actualmente corre a un ritmo igual o inferior al de la inflación, haciendo que el uso de la caución tomadora sea atractivo tanto para empresas como para personas. Lo opuesto ocurre con la caución colocadora en donde uno invierte su dinero a la tasa antes mencionada, en esos casos solo es viable hacerlo para no tener la plata parada por unos días, caso contrario, es conveniente analizar otras alternativas en pesos.

Los datos actuales muestran que el gobierno está retirando liquidez del sistema, si eso continua se pueden ver aumentos en la tasa de interés en relación con el nivel de inflación.

Activos argentinos

Los bonos argentinos en dólares cotizan de manera similar a la de otros países emergentes. Incluso ante un escenario optimista en donde sigue cayendo el riesgo pais, la ganancia que se puede dar en el precio es baja y no hace una diferencia. Si se compran tiene que ser con la lógica clásica de un instrumento de renta fija en donde uno gana por el pago de intereses.

Las acciones todavía no definen un rumbo claro, cotizando a valores similares a los posteriores de las elecciones de octubre del año pasado.

Conclusiones prácticas

Dados los datos mencionados se pueden sacar las próximas conclusiones:

Para el manejo de liquidez no inmediata en pesos, es buena idea fijar tasa de cara a los próximos meses buscando que continúe el proceso de desinflación. La lecap S30N6 con vencimiento al 30/11/2026 da un rendimiento mensual promedio de 2,7%.

Hacer carry trade es más riesgoso que hace unas semanas en donde el valor del dólar se encontraba más próximo a la banda superior. Preferimos buscar mayor rendimiento con otros activos y no aumentando el riesgo cambiario.

Actualmente parece muy interesante la idea de tomar plata prestada por medio de la caucion. Se puede ver como una oportunidad de reestructurar pasivos por parte de las empresas o de cancelar deudas de tarjetas de credito por parte de las personas.

No se ve ninguna oportunidad de inversión lo suficientemente atractiva en Argentina, nos parece mejor recomprar los cedears que tenemos en cartera y que mencionamos de manera habitual en los canales de difusión.

Contacto

Ferreyra 698 bis

Rosario, Argentina.