La cuenta 401(k) de Estados Unidos

y cómo buscamos replicar su filosofía de inversión en la gestión de carteras, la similitud con las Etapas del Inversor (EDI) y una deuda que tenemos los argentinos con nuestro futuro.

INSTITUCIONAL Y EDUCATIVO

Matias Ciocca

7/14/20268 min read

Introducción

Este informe tiene un objetivo simple: explicar qué es y cómo funciona la cuenta de jubilación 401(k) que utilizan los trabajadores en Estados Unidos, y mostrar de qué manera intentamos traducir esa misma lógica a la gestión de carteras que hacemos en SmartChoice. No se trata de que el 401(k) exista en la Argentina —no existe, y en la última sección explicamos por qué—, sino de tomar prestado lo que ese sistema hace muy bien: convertir el ahorro de largo plazo en un hábito automático, disciplinado y poco dependiente del humor del mercado o de las emociones del inversor.

Este material tiene fines educativos e informativos. No constituye asesoramiento financiero, impositivo ni legal individualizado, y las cifras y simulaciones que incluye son ilustrativas: no representan una promesa de rentabilidad ni un compromiso de resultados futuros.

1. ¿Qué es la cuenta 401(k)?

1.1 Definición y origen

El 401(k) es un plan de ahorro para el retiro patrocinado por el empleador, que toma su nombre del artículo 401(k) del Código de Rentas Internas de Estados Unidos. Permite que un empleado destine una parte de su sueldo, antes o después de impuestos según la modalidad elegida, a una cuenta de inversión de largo plazo cuyo objetivo es financiar su jubilación.

A diferencia de un sistema jubilatorio estatal de reparto, el 401(k) es una cuenta individual: el dinero es del empleado, lo acompaña si cambia de trabajo, y su valor final depende exclusivamente de cuánto se aportó y cómo se invirtió a lo largo de los años.

1.2 Cómo funciona

• Descuento automático de nómina: el empleado define un porcentaje de su sueldo y ese monto se destina a la cuenta en cada liquidación, sin que medie una decisión manual cada mes.

• Modalidad tradicional o Roth: los aportes "tradicionales" se descuentan antes de pagar impuesto a las ganancias (se paga impuesto al retirar en la jubilación); los aportes "Roth" se hacen con dinero ya gravado, y el retiro futuro queda libre de impuestos.

• Aporte del empleador ("matching"): es habitual que la empresa iguale una parte del aporte del empleado (por ejemplo, 50% de lo aportado hasta un 6% del sueldo), lo que en la práctica es dinero adicional para el retiro.

• Vesting: el aporte del empleado es siempre 100% propio; el aporte del empleador puede tener un cronograma de adquisición de derechos (vesting) antes de pertenecer por completo al trabajador.

• Penalidad por retiro anticipado: retirar fondos antes de los 59 años y medio genera, en general, impuesto más una multa del 10%, lo que desalienta el uso del dinero para fines distintos del retiro.

1.3 Quién administra los fondos y cómo

La responsabilidad se reparte entre varios actores, cada uno con un rol específico:

• El empleador ("plan sponsor") diseña el plan, elige al proveedor administrador y define el menú de opciones de inversión disponibles para sus empleados.

• Un administrador o "record keeper" (por ejemplo, Fidelity, Vanguard o Principal) lleva la contabilidad de cada cuenta individual, procesa los aportes y ofrece la plataforma online que usa el empleado.

• El empleado elige, dentro del menú de fondos ofrecido, en qué invertir: fondos comunes de acciones, bonos, o "fondos de fecha objetivo" (target date funds), que ajustan automáticamente el riesgo de la cartera a medida que se acerca la edad de retiro.

• Todo el esquema está sujeto a la ley ERISA, que impone a quienes administran el plan un deber fiduciario: deben actuar en el mejor interés del empleado, informar los costos con transparencia y ofrecer opciones razonablemente diversificadas.

1.4 Qué información tiene el dueño de la cuenta

El empleado no delega a ciegas: tiene acceso permanente a información sobre sus propios fondos a través de:

• Un portal online donde puede ver el saldo actualizado, la composición de su cartera y el historial de aportes en cualquier momento.

• Resúmenes periódicos (statements) con la evolución de la cuenta, los aportes propios y los del empleador.

• Fichas de cada fondo ("fund fact sheets") con su composición, rendimiento histórico y, especialmente, su ratio de gastos (expense ratio), el costo anual de administración.

• Calculadoras y proyecciones de ingreso jubilatorio, que estiman cuánto podría recibir mensualmente al retirarse según el ritmo de aporte actual.

2. El manejo de la volatilidad: el diseño frente al comportamiento humano

2.1 Qué pasa con el 401(k) cuando el mercado cae

Cuando el mercado atraviesa una caída, el mecanismo del 401(k) no se detiene: el descuento de nómina sigue funcionando exactamente igual que en un mes de subas. El empleado no tiene que decidir si comprar o no comprar esa semana; simplemente, una parte de su sueldo se sigue invirtiendo, ahora a precios más bajos. Además, la penalidad por retiro anticipado actúa como un freno estructural: hace mucho más difícil vender en el peor momento, que es precisamente lo que más deteriora los resultados de largo plazo de un inversor.

2.2 Cómo suele comportarse una persona frente a la baja en su cartera

Cuando alguien administra sus inversiones de forma manual y discrecional, es habitual que la caída del mercado genere la tentación de vender para "cortar la pérdida", de detener los aportes hasta que "las cosas se calmen", o de intentar adivinar el mejor momento para volver a entrar. El problema es que nadie puede identificar con certeza ese "mejor momento": quien vende en la caída suele quedar afuera también de la recuperación posterior, que muchas veces ocurre de forma abrupta y concentrada en pocos días.

2.3 Cómo intentamos replicar esa misma lógica en SmartChoice

El objetivo de nuestra gestión de carteras es reproducir, dentro del contexto argentino, la misma disciplina que el diseño del 401(k) impone por default en Estados Unidos:

• Aportes programados y recurrentes, acordados de antemano con cada cliente, para que la decisión de "cuándo invertir" quede fuera de la ecuación.

• Carteras pensadas para el horizonte de cada cliente y no para la coyuntura de la semana.

• Rebalanceo sistemático según objetivos definidos, no según el humor del mercado del día.

• Portal online, para que el cliente vea en todo momento la composición y evolución de su cartera, tal como el empleado de un 401(k) ve su cuenta.

• Acompañamiento activo en los momentos de caída, para sostener el plan de largo plazo en lugar de reaccionar a la volatilidad de corto plazo.

3. El poder del tiempo y la constancia: un ejemplo numérico

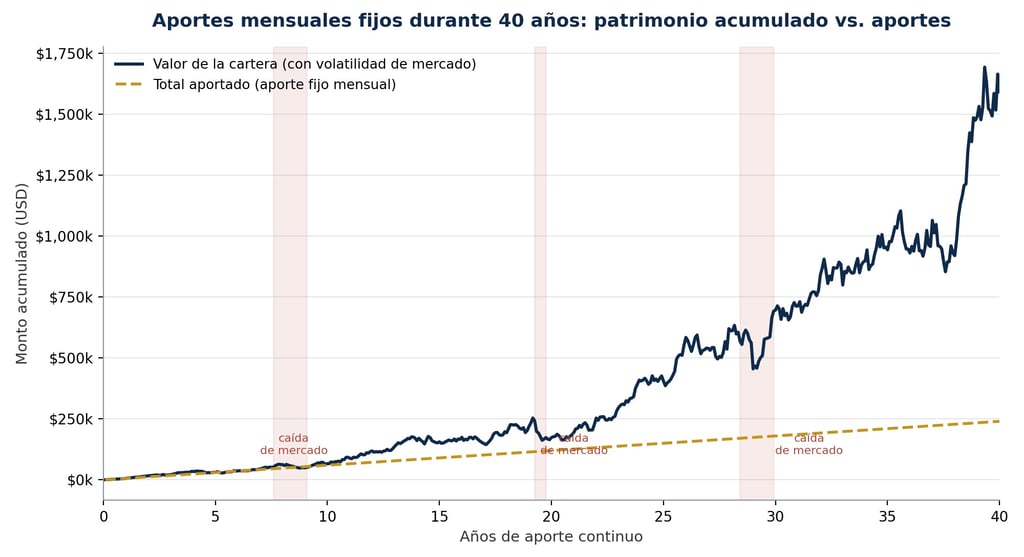

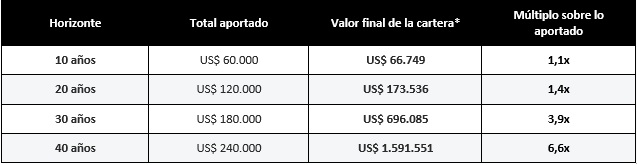

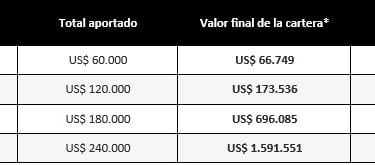

Para ilustrar el efecto de aportar una suma fija todos los meses —sin intentar elegir "el mejor momento para invertir"— simulamos una cartera hipotética que recibe un aporte constante de US$ 500 por mes durante 40 años, atravesando en el camino tres caídas de mercado significativas (marcadas en rojo en el gráfico).

Simulación ilustrativa: aporte fijo de US$ 500 mensuales durante 40 años, con retornos de mercado simulados (rendimiento promedio anual del 9% y volatilidad del 16%). No representa un producto real ni una proyección de rentabilidad garantizada.

Lo relevante no es que el mercado nunca caiga —de hecho, cae con regularidad—, sino que quien sigue aportando de forma constante compra en todos los escenarios: en las subas, en las bajas y en las etapas de incertidumbre. Con el correr de los años, esa constancia termina pesando mucho más que el intento de acertar el timing del mercado.

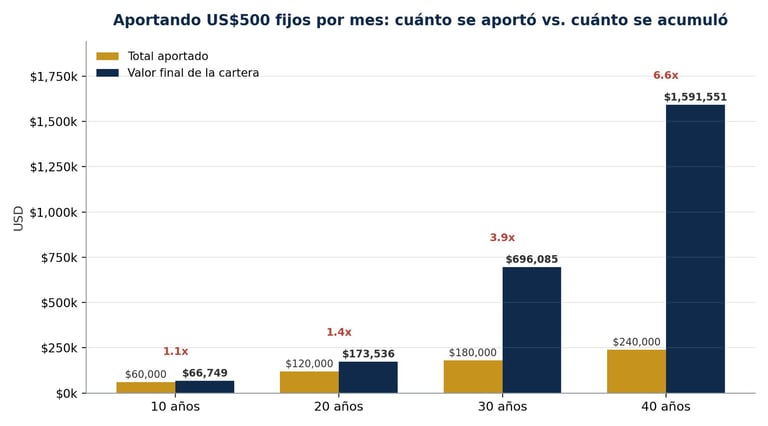

Comparación entre el total aportado y el valor final de la cartera en distintos horizontes de tiempo (mismo escenario simulado).

El detalle numérico de la simulación es el siguiente:

* Cifras de una simulación ilustrativa con fines educativos, no un resultado real ni proyectado para ningún producto de SmartChoice.

El patrón que muestra el ejemplo es el que buscamos replicar con nuestros clientes: en los primeros años, el resultado depende sobre todo de lo aportado, y el efecto de la volatilidad puede incluso dejar el valor de la cartera por debajo o apenas por encima de lo depositado. Pero a medida que pasan las décadas, el crecimiento compuesto empieza a hacer la mayor parte del trabajo, y las caídas de mercado que en su momento generaron ansiedad terminan siendo apenas un capítulo más dentro de una trayectoria ascendente de largo plazo.

4. Una reflexión: ¿por qué no tenemos lo mismo en la Argentina?

Una pregunta razonable en este punto es por qué la Argentina no cuenta con un esquema equivalente al 401(k): un vehículo de ahorro individual, de aporte automático por nómina, con incentivos impositivos claros y estables en el tiempo. La respuesta tiene que ver con varios factores estructurales:

• Inflación crónica y volatilidad cambiaria, que dificultan sostener un instrumento de ahorro de largo plazo en moneda local sin que su poder adquisitivo se erosione en el camino.

• Ausencia de instrumentos de deuda y capitales de largo plazo en pesos suficientemente desarrollados como para sostener un vehículo de ahorro a 20, 30 o 40 años.

• Inestabilidad regulatoria e histórica desconfianza institucional: cambios frecuentes en las reglas de juego hacen que comprometer ahorros por décadas, bajo una única normativa, sea un riesgo en sí mismo.

• Un sistema jubilatorio estatal de reparto que no incorpora, al menos hasta hoy, un pilar de capitalización individual obligatorio y automático como el que sí existe en otros países de la región y del mundo.

La consecuencia de esta combinación de factores es que, en la Argentina, el ahorro para el retiro depende casi por completo de la iniciativa individual: no hay un descuento automático de nómina que lo haga por default, ni un incentivo impositivo comparable que lo favorezca. El resultado es previsible: la enorme mayoría de las personas no ahorra de forma sistemática durante su vida laboral, y llega al momento de jubilarse sin un patrimonio propio que complemente —o directamente reemplace— una jubilación estatal que, en el mejor de los casos, alcanza para cubrir una porción menor de los gastos de esa etapa.

En SmartChoice no podemos replicar el marco impositivo ni la estabilidad de largo plazo que sostiene al 401(k) en Estados Unidos —eso excede lo que una empresa de gestión de carteras puede ofrecer—, pero sí podemos construir, dentro de las herramientas disponibles en la Argentina, el mismo hábito que hace funcionar a ese sistema: un plan de aportes constante, una cartera diversificada y bien pensada, y una gestión profesional que evite las decisiones impulsivas frente a la volatilidad, con el asesoramiento en materia impositiva que permita proteger los recursos del estado. Ese es, en definitiva, el objetivo de este informe y de la forma en que administramos tu cartera.

Si querés que revisemos juntos tu plan de aportes actual o simulemos distintos horizontes para tu propia cartera, contactá a tu asesor de SmartChoice.

Contacto

Ferreyra 698 bis

Rosario, Argentina.