La reforma del Banco Central | Escenario local Julio 2026

Información sobre la evolución de las principales variables financieras y noticias económicas del mercado local.

Leonel Brustia

7/15/20264 min read

Tasas de Interés y la Dinámica de la Renta Variable

En el mercado de pesos, la tasa de la caución bursátil a un día se ha mantenido sumamente estable, operando de manera persistente en torno al 21% nominal anual. Con un rendimiento efectivo mensual que ronda el 1,7%, la colocación de fondos de muy corto plazo sigue perdiendo la carrera contra el índice de precios de junio (1,9%), consolidándose en terreno real negativo. Por el lado de la renta variable, tras las fuertes subas experimentadas en los meses previos, el índice Merval ingresó en una fase de toma de ganancias y lateralización lógica. Entre principios de julio y el 15 de julio, el panel líder de las acciones argentinas registró una baja moderada inferior al 5%, un movimiento que los operadores consideran saludable y esperable luego de los últimos rallies en moneda dura, y que no altera la tendencia constructiva de fondo del mercado de capitales doméstico.

La Evolución Reciente de las Variables Financieras y Cambiarias

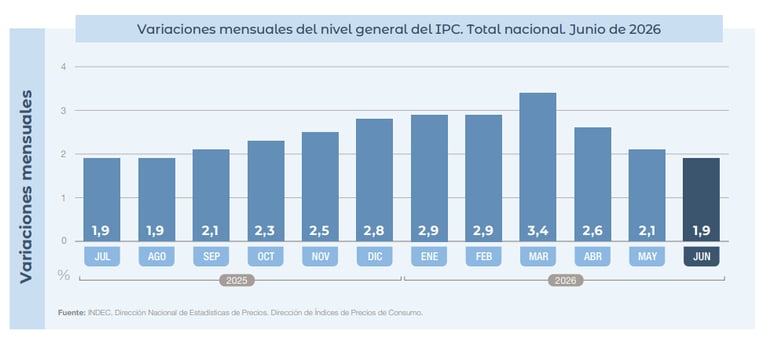

El escenario financiero local de las últimas semanas muestra un comportamiento mixto que refleja tanto la consolidación del sendero de desinflación como ciertos reacomodamientos de carteras. El dato más destacado de la economía real es la inflación de junio, que finalmente logró perforar la barrera de los dos puntos al ubicarse en el 1,9%. Este número convalida el sendero descendente que viene persiguiendo el gobierno libertario. En contraste con esta desaceleración de precios, el tipo de cambio de mercado experimentó una aceleración durante el sexto mes del año, con una variación del dólar MEP que acumuló una suba del 6,2% en junio. No obstante, al ingresar a las primeras semanas de julio, la divisa revirtió esa tendencia alcista y registró una caída del 1% entre el inicio del mes y el 15 de julio, evidenciando que la volatilidad cambiaria sigue bajo un relativo marco de contención.

La Nueva Carta Orgánica del Banco Central: Blindaje contra la Emisión

Más allá de la coyuntura de tasas y precios, el gobierno avanza firmemente en su proyecto para reformar la Carta Orgánica del Banco Central de la República Argentina (BCRA), una medida que busca redefinir las reglas del juego de la política monetaria para las próximas décadas. El corazón de esta iniciativa apunta a prohibir, de manera explícita y por ley, que la autoridad monetaria pueda financiar el déficit del Tesoro Nacional. La reforma contempla no solo la eliminación de los adelantos transitorios y de cualquier mecanismo de asistencia directa o indirecta al gobierno, sino que además introduce la figura del delito penal para los funcionarios del directorio del banco que convaliden la emisión de pesos destinada a financiar el gasto público. El objetivo primordial es devolverle al BCRA una independencia jurídica real que impida que futuros ciclos políticos vuelvan a utilizar la máquina de hacer billetes como un resorte de financiamiento descontrolado.

El Contraste Absoluto con la Reforma de 2012

Para entender el alcance de este cambio, es necesario contrastarlo con la reforma de la Carta Orgánica implementada en el año 2012. En aquel momento, la modificación legal diluyó el mandato único del Banco Central, que hasta entonces se enfocaba casi exclusivamente en preservar el valor de la moneda. La reforma de 2012 introdujo un mandato múltiple que obligaba al banco a promover el empleo, el crecimiento con equidad social y el desarrollo económico, subordinando la estabilidad de precios a las necesidades políticas del Poder Ejecutivo de turno. Además, aquella ley eliminó los límites formales para los adelantos transitorios al Tesoro y flexibilizó el uso de las reservas para el pago de deuda soberana. La propuesta actual busca desandar por completo ese camino, barriendo con el mandato múltiple para volver a un objetivo único y prioritario: defender a rajatabla el poder adquisitivo del peso argentino.

La Propuesta de "Shutdown" a la Estadounidense

En paralelo a los límites monetarios, el oficialismo tiene en carpeta la implementación de un mecanismo de "shutdown" o cierre administrativo, inspirado directamente en el sistema institucional de los Estados Unidos. Esta herramienta legal busca funcionar como un freno de mano automático para garantizar el déficit cero ante posibles bloqueos legislativos. La lógica del proyecto establece que, si el Congreso no aprueba el Presupuesto Nacional en tiempo y forma, o si el parlamento intenta sancionar leyes de gasto que no cuenten con una partida presupuestaria de financiamiento real asignada, el Estado ingresará de manera automática en un cese de actividades no esenciales. Con este mecanismo de "shutdown", la administración pública suspende el financiamiento de dependencias prescindibles y programas no prioritarios, obligando a las fuerzas políticas a negociar bajo una premisa ineludible: no se puede gastar un solo peso que no esté efectivamente recaudado por el fisco.

Ideas para llevarse

Inflación: El índice de precios de junio finalmente perforó la barrera del 2%, consolidando las expectativas de desinflación del programa económico.

Dólar: Tras saltar un 6,2% en junio, el dólar MEP recortó posiciones con una baja del 1% en la primera quincena de julio.

Tasas en pesos: Con la caución clavada en el 21% de TNA, la colocación de pesos ultra corta sigue rindiendo por debajo del costo de vida.

Merval: Las acciones locales respiraron en la primera mitad de julio con una caída menor al 5%, considerada una toma de ganancias normal por el mercado.

Reforma del BCRA: La reforma apunta a borrar la modificación multipropósito de 2012 para enfocar al banco únicamente en preservar el valor del peso.

Freno de mano fiscal: El "shutdown" automático congelará dependencias del Estado no prioritarias si la política intenta gastar recursos sin financiamiento real.

Contacto

Ferreyra 698 bis

Rosario, Argentina.